Что такое класс страхования водителей, Узнать класс водителя для ОСАГО - Определение класса страхования

Лайфхак Купи-продай Почему не стоит покупать машину, которая только-только появилась в продаже 3 причины отказаться от приобретения новинки. За каждое возмещение компенсации стоимость страховки будет увеличиваться, а класс — уменьшаться. Расчитать стоимость полиса. С апреля года законодательство еще больше увеличило коэффициенты для недобросовестных водителей и уменьшило для тех, кто не попадает в аварии.

Точнее сказать, не с самим коэффициентом, а с работой страховщиков, которые могут или «забыть» его изменить, или и вовсе занизить. В нашей статье мы расскажем, какие бывают классы страхования ОСАГО, как они влияют на стоимость и о путях их повышения.

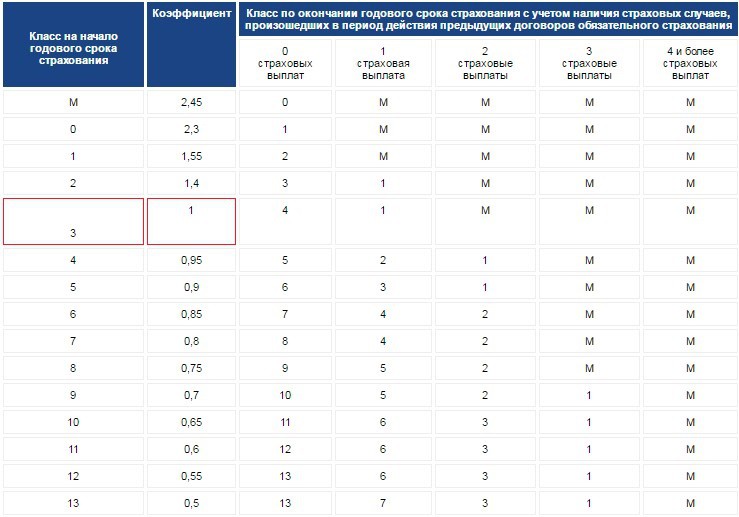

Эта система страхования предполагает разбивку на 15 классов водителя от нулевого до го. Если вы не успели накопить страховой стаж, вам присвоят коэффициент, равный единице. Если автовладелец ежегодно оформляет полис в страховой компании и не подает заявление на выплату возмещения по автогражданке, то значение этого критерия будет выше. Для каждого автолюбителя система рассчитывает соотношение коэффициентов, влияющих на стоимость страхового полиса. И так далее, подобно системе накопительных скидок.

Владельцы авто часто интересуются, какой класс годового страхования ОСАГО считается самым оптимальным для водителя? Конечно, последний — тринадцатый. Приведем конкретный пример. Для первого класса применяется множитель 1,55, для четвертого — 0,95, для шестого — 0, Если вам присвоили 12 класс, КБМ будет 0,55, а если последний, ый, то в этом случае коэффициент составит 0,5. Важно помнить, что цена полиса будет увеличиваться, если клиент был виновником, а выплаты производит страховая компания потерпевшей стороне.

Со скидками потерпевшего ничего не происходит. Категорию М, как правило, получают автолюбители, которые раз в год, а иногда и чаще, были виновниками ДТП, и страховая компания из-за них выплачивала потерпевшим. Снижение цены будет происходить плавно, а повышение весьма стремительно. Рассмотрим подробнее. Допустим, у водителя класс Коэффициент равен 0,6. Если в течение года он два раза будет виновником ДТП, после чего потерпевшему выплатят страховку, то при очередном оформлении полиса этот человек получит уже, скорее всего, третий класс.

Это означает, что скидки автомобилисту уже не полагаются. Конечно, каждый автовладелец заинтересован в том, чтобы иметь чистую страховую историю. Если вы осторожны за рулем и не попадаете в аварии, то вам полагаются хорошие скидки и бонусы. Экономя таким образом на страховке автомобиля, вы можете сохранить свои финансы. Водитель год за годом ездит без ДТП? Тогда он претендует на класс по системе ОСАГО и на приличное снижение множителя, позволяющего рассчитать цену на страховой полис.

По закону РФ страховку должен ежегодно оформлять каждый водитель автомобиля. Скидка на такую услугу — своеобразное поощрение автолюбителя за аккуратное безаварийное вождение. Опытные страхователи знают: чем выше уровень их классности, тем большую сумму составит их скидка на автогражданку в будущие годы.

Помимо скидок, страховые компании ОСАГО предлагают своим клиентам и другие преимущества за езду без ДТП с учетом длительности таких безаварийных периодов. Если клиент обращается за выплатой, значит он потерпевший и его скидки за безаварийность никто не трогает. Скидка снижается в случае если клиент виновник. Подробнее разъясним вам, что для этого нужно. Вбейте свои Ф.

Проделав эти нехитрые операции, получить нужные данные может любой автовладелец — не важно, когда был оформлен его страховой полис.

Воспользуйтесь этой информацией, ведь на сайте РСА сохраняются все данные на ваш автомобиль, которые можно найти в базе даже по прошествии нескольких лет. Для самостоятельного определения коэффициента необходимо знать два показателя: количество аварий, совершенных по вине застрахованного водителя, и класс предыдущего периода. На пересечении этих двух данных и будет находиться класс для следующей страховки.

Также в таблице указаны множители коэффициента бонус-малус, умножив на которые стоимость полиса, можно будет узнать актуальную цену. Для этого необходимо обратиться в страховое агентство, предоставить необходимый пакет документов, подать заявление и оплатить услугу после рассмотрения.

Для оформления страховки необходимо иметь:. Классы и определение водителей по категориям ОСАГО в страховом центре зависит от тех же показателей: максимальное количество страховых случаев за последний год и класс на начало страхования.

Оформить полис и узнать подробности о присвоении КБМ в Москве может каждый автомобилист, воспользовавшись калькулятором inguru.

Председатель комитета по социальной политике администрации Владимирской области Елена Янина уволилась с должности ». Напротив, при резком падении класса стоимость страховки может заметно вырасти. Минимальный коэффициент - за класс 13 - составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент - за класс М - составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза. Он зависит от количества страховых случаев, произошедших за этот период.

Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень. Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 - следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1, Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится. В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль. Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:. Проще всего узнать класс водителя онлайн по официальной базе РСА. Далее выберите пункт «Проверить КБМ».